A Receita Federal, em conjunto com a Polícia Federal, deflagrou na manhã desta quinta-feira, 24 de abril, a fase ostensiva da Operação “Obsidiana”. O objetivo desta fase da investigação é reforçar o conjunto de provas relativo a uma falsa consultoria que aplicava golpes ao negociar direitos creditórios inexistentes com o argumento enganoso de que estes poderiam ser utilizados para a quitação de tributos federais. A abrangência das fraudes alcança compensações tributárias de 496 contribuintes de 173 cidades, em 21 estados de todas as regiões do País, no montante de R$ 451.571.960,47. (confira tabela no drive)

Há suspeitas de que uma fintech criada pelo líder da organização possa ter sido usada para movimentar recursos obtidos com o esquema. O objetivo seria dificultar as ações de ressarcimento por parte dos contribuintes lesados e o monitoramento das operações pela Receita Federal por meio da e-Financeira. Cerca de 26 auditores-fiscais e analistas-tributários da Receita Federal estão cumprindo 10 mandados de busca e apreensão em residências e em escritórios de investigados e de pessoas ligadas à suposta organização criminosa e à fintech nos municípios paulistas de Arujá, Bragança Paulista, Guaratinguetá e São Paulo.

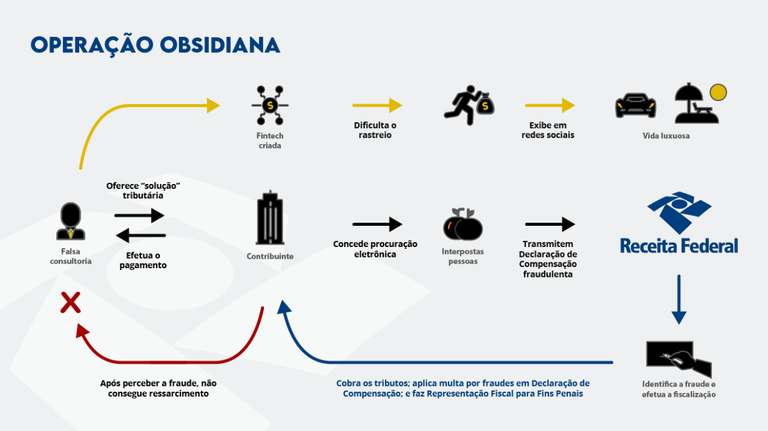

O Esquema

As fraudes se iniciavam com “histórias de cobertura” fabricadas, que distorciam conceitos da legislação tributária, visando criar sentimento de segurança no contribuinte para contratação da falsa consultoria que prometia a redução de tributos. Depois de contratada, a falsa consultoria solicitava que o contribuinte outorgasse uma procuração eletrônica no e-CAC a interpostas pessoas, comumente conhecidas como “laranjas”. Esses “laranjas” inseriam dados fictícios em Declarações de Compensação que eram enviadas eletronicamente para a Receita Federal em nome do contratante.

Ciente de que a Declaração de Compensação não seria homologada pela Receita Federal e que os sucessivos recursos administrativos seriam julgados improcedentes, a falsa consultoria utilizava estratégias, como a utilização dos “laranjas”, para “encapsular” o contribuinte e impedir que ele acompanhasse as suas ações. Em função disso, em muitos casos, o contribuinte só tomava conhecimento dos procedimentos fraudulentos quando recebia a notificação de inscrição de débitos em Dívida Ativa da União. Nesse momento, era muito difícil conseguir o ressarcimento dos prejuízos junto à consultoria pois o principal vínculo formal do contratante era com uma terceira pessoa (“laranja”) a quem outorgou procuração e que não possuía bens.

Por outro lado, a falsa consultoria cobrava pelo “serviço” um percentual que variava entre 30 e 70% do valor dos tributos compensados fraudulentamente. Após passar por processos de ocultação de capitais, esses valores pagos eram então utilizados pelos investigados na aquisição de bens de luxo ostentados em redes sociais.

(No infográfico disponível no drive é possível observar o fluxo de atividades e de recursos).

Consequências

Os envolvidos no esquema investigado poderão responder, na medida de sua responsabilidade, pelos crimes de estelionato majorado, em razão de ter sido cometido em detrimento de uma entidade de direito público, e de participação em organização criminosa. As penas podem ultrapassar 12 anos de reclusão. A contratação de falsas consultorias valoriza maus profissionais em detrimento dos bons. A responsabilização de quem comete fraudes é forma de reparação à maioria de bons profissionais e contribuintes.

Já os contribuintes que contrataram os serviços, além dos prejuízos decorrentes dos valores pagos à consultoria, precisarão arcar com os tributos indevidamente compensados, as multas e os juros, bem como poderão ser responsabilizados em possíveis processos criminais. Para o País, além da perda da arrecadação em si, fraudes como essa causam enormes prejuízos ao ambiente de negócios. Isso porque reduzir indevidamente os tributos a pagar de um contribuinte nos curto e médio prazos prejudica a concorrência entre as empresas. Com a operação, busca-se recuperar os valores sonegados e reestabelecer a concorrência leal.

Alerta

A Receita Federal alerta que não há qualquer hipótese de extinção de débitos utilizando, para compensação, crédito que não seja tributário, líquido e certo e apurado pelo próprio declarante. Não é admitida a compensação utilizando créditos cedidos por terceiros. Orientações detalhadas sobre como não cair em golpes envolvendo títulos públicos falsos ou supostos direitos creditórios estão disponíveis na Cartilha de Combate às Fraudes Fiscais e Tributárias, disponível aqui. A segunda edição da cartilha foi lançada neste mês de abril pela Receita Federal em conjunto com a Secretaria do Tesouro Nacional, a Procuradoria-Geral da Fazenda Nacional e o Ministério Público Federal.

Caso o contribuinte receba oferta de soluções “milagrosas”, inclusive as mencionadas na cartilha, a orientação da Receita Federal é para que não aceite e denuncie o fato ao Órgão. O canal para denúncias é a Ouvidoria, que pode ser acessada neste link.

Drive

Imagens da operação, bem como lista com quantidade de contribuintes lesados por município e infográfico do esquema, serão disponibilizadas no drive deste link.

- Operação Obsidiana

Fonte: site Receita Federal