Nota Fiscal de Serviço Eletrônica (NFS-e): municípios conveniados já representam mais de 80% da população

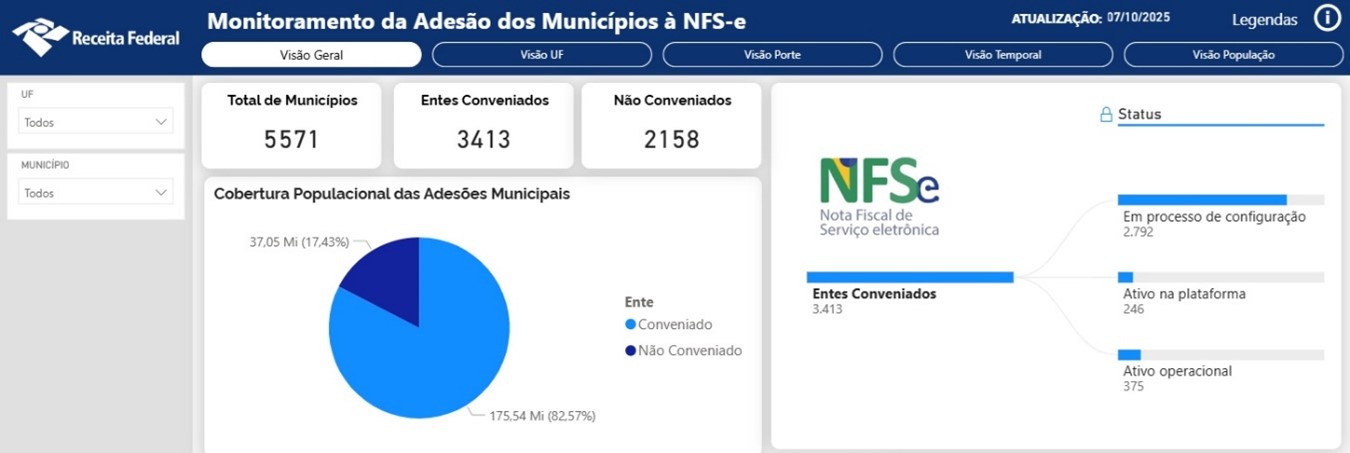

A utilização da plataforma da Nota Fiscal de Serviços eletrônica (NFS-e) de padrão nacional segue em rápida expansão entre os municípios brasileiros. Implantada em julho de 2022, a solução registrou mais de 1.700 novas adesões apenas nos meses de agosto e setembro de 2025, alcançando a marca de 3.413 municípios integrados, nos quais residem mais de 80% da população do país.

- Adesões Municipais

Desde 1º de outubro de 2025, as capitais Belo Horizonte (MG) e Curitiba (PR) passaram a utilizar os emissores nacionais da plataforma, permitindo que seus contribuintes emitam a NFS-e diretamente pelas soluções disponibilizadas. Em ambos os casos, trata-se de uma evolução no uso da plataforma: os dois municípios já haviam aderido anteriormente por meio do compartilhamento de seus documentos fiscais, mas agora passam a utilizar também o emissor público nacional.

A plataforma da NFS-e oferece produtos e funcionalidades que permitem aos municípios uma melhor administração tributária e aos contribuintes o cumprimento de obrigações acessórias de forma mais eficiente. Estes aspectos têm sido um incentivo para o avanço das adesões. Entre os recursos disponíveis estão emissores públicos, painéis de gestão e, em breve, um módulo de apuração do Imposto Sobre Serviços de Qualquer Natureza (ISSQN), atualmente em fase de homologação.

Para apoiar o monitoramento das adesões municipais, foi disponibilizado em 3 de outubro de 2025 um dashboard interativo, que apresenta um panorama detalhado da situação em todo o território nacional. O painel pode ser acessado pelo seguinte link: Monitoramento das Adesões à NFS-e — Portal da Nota Fiscal de Serviço eletrônica.

A ampliação do uso da NFS-e nacional representa um passo estratégico rumo à implementação da Reforma Tributária sobre o Consumo, que prevê maior padronização de documentos fiscais e integração entre os entes federativos. Municípios que ainda não realizaram a formalização da adesão podem acessar o portal oficial para mais informações e orientações: Como conveniar-se — Portal da Nota Fiscal de Serviço eletrônica.

A Receita Federal vem trabalhando em parceria com os municípios para viabilizar o disposto na Lei Complementar 214, de 2025.

Fonte: site Receita Federal